MINDA PELABUR

Pelaburan adalah satu aktiviti untuk membolehkan duit anda dikembangkan dan menjadikannya bertambah banyak dalam satu jangka masa yang panjang.

Ia nya adalah tentang membuatkan duit anda bekerja keras untuk anda

Dalam membuat pelaburan dan inginkan pelaburan yang menguntungkan kita memerlukan proses.Proses ini sangat penting dalam menjamin yang kita akan selamat dan berjaya.Sama seperti kita membeli sebuah kenderaan untuk kemudahan kita .Sebelum kita menggunakan kenderaan tersebut kita juga mesti melalui pelbagai proses untuk membolehkan kita memandu.

Contoh

Kita belajar memandu,mengambil ujian ,di uji di tapak ujian dan setelah itu barulah kita memandu dan memerlukan masa untuk kita menjadi pemandu yang cekap.Jika kita tidak melalui proses ini berkemungkinan kita akan mengalami kemalangan dan membahayakan nyawa kita dan orang lain juga.

TETAPKAN MATLAMAT

Jika kita memilih untuk melabur tetapi tidak menetapkan matlamat pelaburan adalah sama seperti kita memandu kereta tetapi kita tidak mempunyai arah tujuan maka akibatnya kita tidak akan sampai ke destinasi dan kita telah membuang masa,tenaga dan duit minyak.

Matlamat yang perlu kita ada untuk melabur contoh seperti

- Untuk tujuan persaraan

- Untuk tujuan pendidikan anak-anak

- Untuk mengerjakan umrah dan haji

Mengapa pentingnya matlamat.

Dengan menetapkan matlamat pelaburan kita telah pun sebenarnya menetapkan minda kita untuk lebih fokus,berdisplin dan mempunyai komitmen dan kesungguhan untuk mencapai matlamat kita.Membuatkan kita lebih bersemangat untuk memenuhi matlamat kita tersebut.

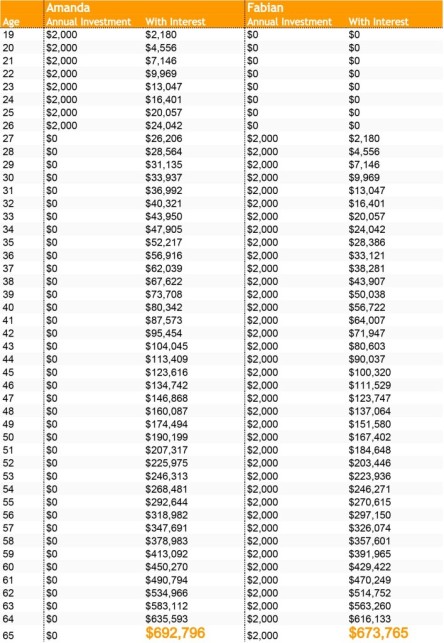

PELABURAN IALAH AKTIVITI JANGKA MASA PANJANG.

Apabila kita membuat pelaburan haruslah kita sedar bahawa ia akan memakan masa yang panjang untuk kita benar-benar menikmati ganjarannya.Pembelian aset seperti hartanah,emas,unit amanah memerlukan masa sekurang-kurangnya 5 tahun ke atas.Ia adalah jenis pelaburan yang memerlukan jangka masa paling sekurang-kurangnya minimum 5 tahun.

Jangka masa di dalam pelaburan

1-3 tahun di kenali sebagai jangka masa pendek

3-5 tahun kenali sebagai jangka masa sederhana

5 tahun ke atas kenali sebagai jangka masa panjang

Mengapa pentingnya jangka masa yang panjang dalam pelaburan kita?

Kebiasaan untuk pelaburan yang berpotensi untuk mendapatkan lebih pulangan dari pelaburan yang biasa-biasa ,akan mempunyai service charge untuk fees pakar yang mengendalikan pelaburan kita.

Contoh di dalam unit amanah sendiri jika pelaburan kita melabur menggunakan tunai maka service charge permulaan adalah sebanyak 6.5%.

Untuk offset semula fees ini kita mestilah membenarkan masa yang CUKUP

Jika menanam pokok kita memerlukan usaha dan tenaga dan mengeluarkan kos sedikit untuk membeli baja,merawat dari penyakit kerana ini baru permulaan untuk pokok tersebut tumbuh dan apabila semakin ia membesar semakin kurang kita menjaga dan memberikan perhatian dan akhirnya pokok itu akan berdiri teguh,semakin lebat dan mula mengeluarkan buah dan kita pun boleh buat tempat berteduh dan memberikan kita oksigen ,mencantikkan ,meredupkan rumah dan memberikan persekitaran yang menyenangkan .